|

|

|||

|

6.6. Себестоимость продукции, цена, прибыль и рентабельность

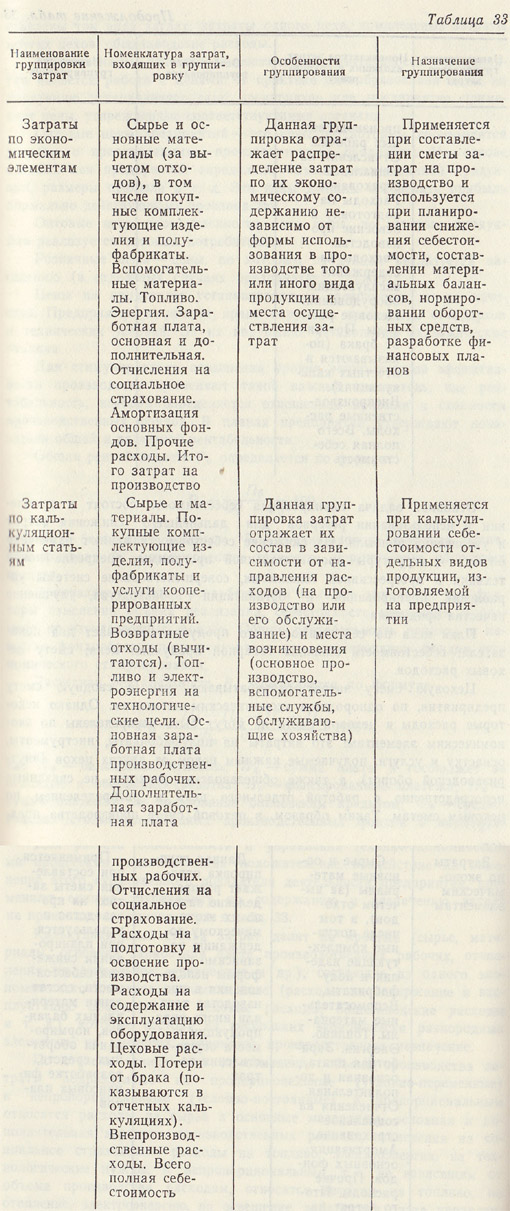

Себестоимость продукции является важнейшим показателем, характеризующим производственную и хозяйственную деятельность предприятия, степень внедрения новой техники и передовой технологии, использование основных производственных фондов и оборотных средств, организацию производства, труда и управления. Себестоимость промышленной продукции — это выраженные в денежной форме все затраты предприятия на изготовление и реализацию (сбыт) готовой продукции. Для расчета себестоимости и управления технико-экономическими процессами, оказывающими положительное воздействие на изменение этого существенного показателя деятельности предприятия, применяют единую группировку по содержанию и назначению затрат на производство, приведенную в табл. 33.

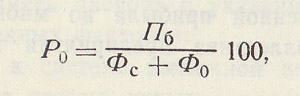

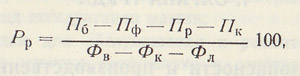

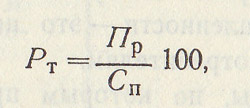

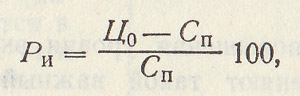

Калькуляционные статьи затрат делят на простые (сырье, материалы, основная заработная плата производственных рабочих, отчисления на социальное страхование и др.), состоящие из одного экономического элемента, и комплексные (расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские расходы и т. д.), которые состоят из нескольких экономически разнородных элементов, но имеющих одинаковое производственное назначение. По степени зависимости от изменения объема производства затраты подразделяют на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные). К пропорциональным относятся расходы на сырье и основные материалы, основная и дополнительная зарплата производственных рабочих, отчисления на социальное страхование, расходы на топливо, электроэнергию на технологические нужды. К непропорциональным, т. е. не зависящим от объема производства расходам, относятся затраты на топливо, на отопление, электроэнергию, на освещение, заработная плата управленческого аппарата, вспомогательные материалы в сфере обслуживания производства и др. По последовательности формирования затрат на предприятии различают себестоимость цеховую, производственную и полную. Цеховая себестоимость включает все затраты цехов на изготовление продукции. Производственная себестоимость включает цеховую себестоимость и общезаводские расходы. Полная себестоимость включает производственную себестоимость и внепроизводственные (сбытовые расходы). Основными показателями себестоимости продукции предприятия являются: затраты на 1 руб. товарной (реализуемой) продукции; себестоимость всей или только сравнимой (изготовлявшейся в предшествовавшем плановом периоде) продукции; себестоимость единицы важнейших видов продукции; себестоимость продукции по калькуляционным статьям расходов; показатели изменения стоимости цеховых, общезаводских и внутрипроизводственных расходов; показатели изменения затрат на содержание и эксплуатацию оборудования; выполнение сметы расходов на производство (по экономическим элементам затрат). Основная задача планирования себестоимости состоит в выявлении и использовании резервов для дальнейшего снижения затрат и увеличения прибыли. На снижение себестоимости влияют изменение объема и структуры производственной программы, внедрение новой техники и прогрессивной технологии, совершенствование системы управления, планирования и организации производства, улучшение качества продукции. План цеха по себестоимости его продукции включает два показателя: себестоимость единицы товарной продукции цеха; смету цеховых расходов. Цеховую смету затрат разрабатывают, как и сводную смету предприятия, по однородным экономическим элементам. Однако некоторые расходы в цеховой смете не могут быть распределены по экономическим элементам: это затраты на полуфабрикаты, инструменты, оснастку и услуги, получаемые каждым цехом от других цехов (внутризаводской оборот), а также общезаводские расходы, не связанные непосредственно с работой отдельного цеха и распределением по цеховым сметам. Таким образом, в цеховой смете производства представлены три вида затрат: затраты одного цеха, комплексные затраты других цехов, общезаводские расходы. Существенным аспектом экономической деятельности предприятия является работа с ценами. В практике ценообразования цены на продукцию устанавливает само предприятие или предприятие применяет цены, утврежденные соответствующими органами. Оптовые цены предприятий — это цены, по которым производятся расчеты с предприятиями — производителями продукции. На основе оптовых цен предприятий определяют объемы реализованной продукции, размеры прибыли и т. д. Эти цены должны обеспечить прибыль нормально действующему производству. Оптовые цены промышленности — это цены, по которым продукция реализуется оптовым потребителям. Розничные цены — цены, по которым продукция реализуется населению (в отдельных случаях предприятием также). Цены на продукцию устанавливают в зависимости от ее качества. Предприятия не имеют права нарушать требования стандартов и технических условий. За их нарушение установлены экономические санкции. Для стимулирования повышения уровня экономической эффективности производства применяют такой важный показатель, как рентабельность, которая определяется отношением прибыли к стоимости производственных фондов. В планах предприятий утверждают показатели общей и расчетной рентабельности. Общая рентабельность Р0 определяется по формуле  где Пб — балансовая прибыль; Фс — среднегодовая стоимость основных фондов; Фо — среднегодовая стоимость нормируемых оборотных средств. В показателе общей рентабельности находят выражение все факторы изменения объема реализации, себестоимости продукции и размера производственных фондов. Общая рентабельность принята в качестве фондообразующего показателя при планировании фондов экономического стимулирования. Расчетная рентабельность Рp определяется по формуле  где Пб — балансовая прибыль; Пб — балансовая прибыль; Пф — сумма платы в госбюджет за основные и оборотные средства; Пр — фиксированные платежи; Пк — сумма платежей за пользование банковским кредитом; Фв — среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств; Фк — среднегодовая стоимость нормируемых оборотных средств, прокредитованных банком; Фл — среднегодовая стоимость основных производственных фондов, по которым представлены льготы по оплате за фонды. В расчетной рентабельности находят отражение конкретные условия существующего на предприятии хозяйственного расчета. Общая и расчетная рентабельность, выражая экономическую эффективность использования авансированных фондов, не исключает, а предполагает использование еще одного показателя рентабельности Pт, рассчитанного как отношение прибыли к себестоимости продукции:  где Пр — прибыль от реализации продукции; Сп — полная себестоимость реализованной продукции. Рентабельность отдельных видов изделий Рsub>и рассчитывают по формуле  где Цо — оптовая цена предприятия на данное изделие; Сп — полная себестоимость изделия. Планирование показателей рентабельности включает планирование прибыли и стоимости производственных фондов. Сумма и система распределения полученной прибыли во многом определяют заинтересованность всего коллектива предприятия в результатах производства. В планировании финансово-экономической деятельности предприятия следует исходить из того, что общая рентабельность производства должна быть оптимальной, т. е. иметь такой уровень, при котором прибыль обеспечивает потребность предприятия в ресурсах для капитальных затрат по его развитию, планового прироста собственных оборотных средств, внесения в бюджет платы за фонды и образования фондов поощрения. -----------------------------

|

||

Используются технологии uCoz